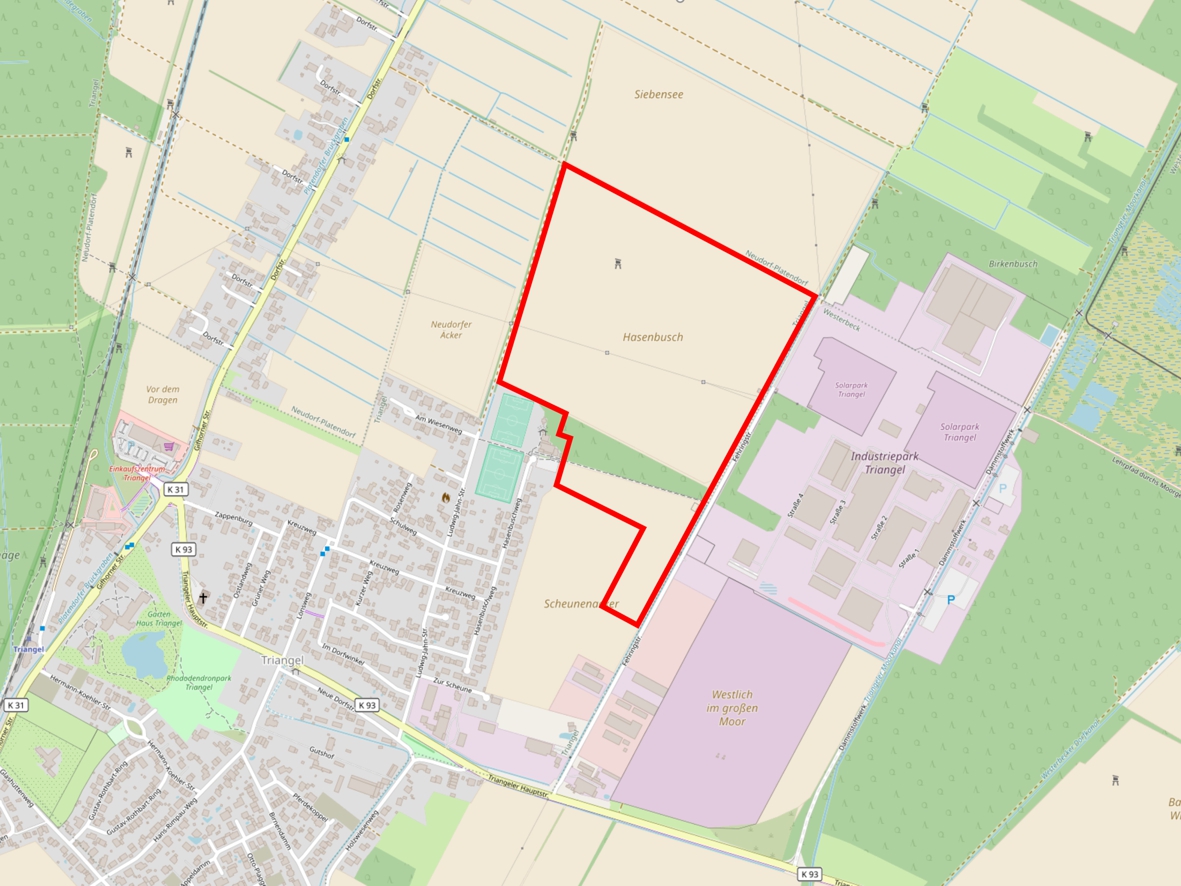

Gewerbegebiet soll erweitert werden

Das "Gewerbegebiet Rohrwiesen" in der Ortschaft Triangel soll um eine Fläche von rund 26 Hektar erweitert werden. Welche Fläche betroffen ist, haben wir im Beitragsbild dargestellt. Für die Ausweisung der Fläche als Gewerbegebiet müssen der Flächennutzungsplan (F-Plan) und der Bebauungsplan (B-Plan) geändert werden. Die erste Beratung zu dem Thema findet in der Sitzung des Bau- und Umweltausschusses am 08. September 2020 statt.

Nutzungs- und Vermarktungskonzept erforderlich

Grundsätzlich sind wir für die Ausweisung von weiteren Gewerbeflächen, um weiteren Betrieben die Ansiedelung in der Gemeinde Sassenburg zu ermöglichen! Wir fordern aber im Gegensatz zur Verwaltung und der SPD/CDU-Mehrheitsgruppe die Erstellung eines professionellen Nutzungs- und Vermarktungskonzeptes, damit die Gemeinde zusätzliche Einnahmen durch die Gewerbesteuer generieren kann.

Auf den bislang ausgewiesenen Flächen findet bisher kaum eine rege Gewerbetätigkeit statt. Bis auf ein paar positive Lichtblicke kommt das Gewerbegebiet trotz Verkauf von fast allen Grundstücken nicht in Fahrt. Viele Grundstücke liegen seit Jahren brach. Die Einnahmen aus der Gewerbesteuer belaufen sich bisher nur auf rund 50.000€ (Jahr 2019) und dürften in diesem Jahr eher sinken als deutlich steigen.

Was muss sich ändern:

- Vermarktungskonzept

Die Flächen im Gewerbegebiet Rohrwiesen müssen professionell und gezielt vermarktet werden. Die Gemeindeverwaltung darf nicht darauf warten, dass die Interessenten vor der Tür stehen. Ein Werbeschild an der viel befahrenen B 188 aufzustellen wäre ein Minimalanspruch. - Nutzungskonzept

Damit die Gemeinde durch die zu entrichtende Gewerbesteuer der Unternehmen profitiert, müssen gezielt Betriebe mit einer Wertschöpfung angesiedelt werden. Durch eine möglichst hohe produktive Tätigkeit oder Dienstleistung muss vor Ort ein höherer Geldwert erzielt werden. Grundstücke, welche bisher als Lagerflächen, Stellplätze für Autos, Materiallager etc. verkauft wurden, erfüllen nicht diesen Grundsatz. - Lokaler Firmensitz

Damit die Gemeinde die Gewerbesteuer einnehmen kann, muss der Firmensitz in der Gemeinde gemeldet sein. Dies ist bisher kein Verkaufskriterium! Ansonsten wandern die Gelder zum Firmen(haupt)sitz ab und eine andere Gemeinde oder Stadt profitiert von unseren Investitionen. - Bauverpflichtung

Die Grundstücke dürfen nur mit einer Bau-/Nutzungsverpflichtung innerhalb von zwei Jahren verkauft werden.

Bildnachweis © B.I.G.-Sassenburg